Kundenmonitor Deutschland 2023: Kundenzufriedenheit im Rückwärtsgang – gute Noten für Mitarbeitereinsatz und digitale Services mildern Negativeffekte deutlicher Preis-Leistungs-Verluste ab

Die Kundenzufriedenheit sinkt erstmals auf breiter Front. Die bisherigen Studienjahre waren durch einen verbesserten Gesamteindruck gekennzeichnet. Rückgänge beschränkten sich auf einzelne Branchen, was zum generellen Fazit einer steigenden Kundenorientierung in Deutschland führte. Der Kundenmonitor 2023 weist nun überwiegend Verluste in der Gesamtzufriedenheit aus. Ein bedeutender Negativfaktor hierfür ist die kritischere Preis-Leistungs-Wahrnehmung der Verbraucher. Das Duett aus stabilen Kennzahlen zum Mitarbeiterkontakt sowie steigenden Nutzungsquoten für Onlinelösungen sind Erfolgsfaktoren für Unternehmen, Kundenfrust infolge von Preis- und Konditionenanpassungen zu mildern.

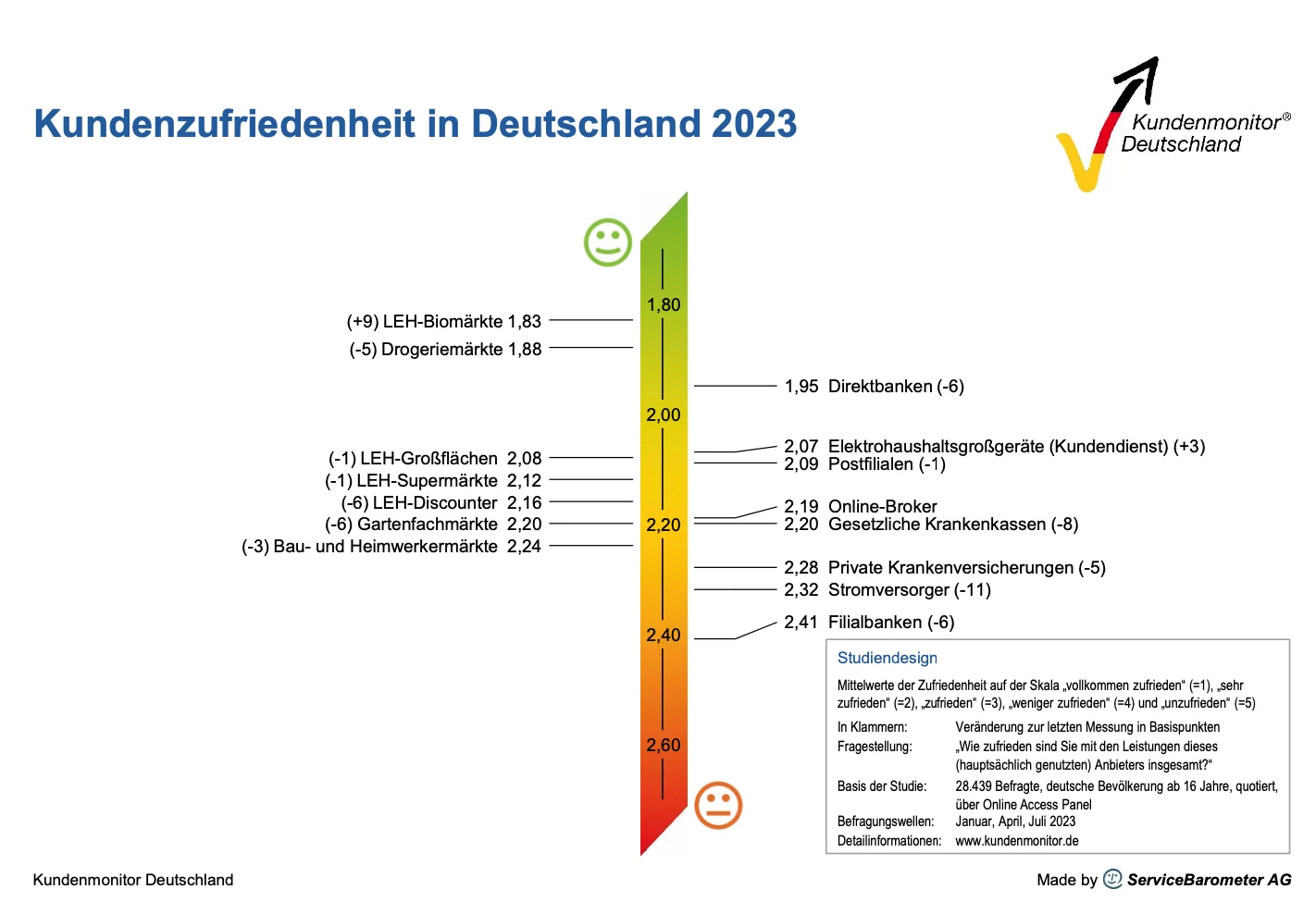

Nach stärkerem Vorjahresrückgang hinterlassen die Lebensmittelmärkte im Kundenmonitor Deutschland 2023 erneut ein durchwachsenes Bild: Während sich LEH-Großflächen und Supermärkte in der Gesamtzufriedenheit nahezu behaupten können (Mittelwerte 2,08 bzw. 2,12 mit jeweils minus einem Basispunkt zum Vorjahr), verlieren LEH-Discounter mit dem Wert 2,16 und minus sechs Basispunkten deutlich in der Kundengunst. Einzig die Biomärkte können neun Basispunkte zulegen und erzielen mit 1,83 einen Spitzenwert im Spartenvergleich.

Spitzenreiter Globus SB-Warenhäuser

Neueröffnung Globus Dudweiler am 29.10.2022.

Auf Anbieterebene lohnt dabei der Blick auf die jeweiligen Champions: Alter und neuer Spitzenreiter Globus SB-Warenhäuser muss zwar wie Wettbewerber Verluste im aus Kundensicht bewerteten Preis-Leistungs-Verhältnis hinnehmen, kann sich jedoch in 22 von 27 Einzeldisziplinen zur Filialperformance auf der Topplatzierung unter den acht ausgewiesenen Großflächenanbietern behaupten. Die Negativentwicklung in der Preis-Leistungs-Beurteilung macht auch vor Edeka als bestplatziertem Supermarkt-Anbieter nicht Halt. Im Vorjahresvergleich sind jedoch stärkere Steigerungen bei Personalverfügbarkeit sowie Freundlichkeit von Mitarbeitern nachweisbar, was die ausgewiesenen Edeka-Wettbewerber nicht vorweisen können.

Auch alle ausgewiesenen sieben Discounter verlieren massiv in der bedeutenden Preis-Leistungs-Kategorie. Dem Spitzenreiter Aldi Süd gelingt es jedoch im direkten Vergleich als einzigem Discounter eine positive Zufriedenheitsentwicklung in allen abgefragten Mitarbeiteraspekten vorzuweisen. Abgesichert wird die Gesamtbewertung für Aldi Süd darüber hinaus durch 15 Topplatzierungen in anderen Filialdisziplinen. Einen Trumpf können die Wettbewerber Lidl, Netto Marken-Discount und Penny dagegen ausspielen: Mit den hohen Quoten bei Kundenkarten oder der Vorteils-App von Lidl können sie bei Nutzern auf eine um 5 Basispunkte höhere Preis-Leistungs-Zufriedenheit bauen.

Gesamtzufriedenheit für Drogeriemärkte:

Von einem bisherigen Topniveau sinkt die Gesamtzufriedenheit für Drogeriemärkte erstmals um fünf Basispunkte auf den Mittelwert 1,88. Wie bei Lebensmittelmärkten sinkt das Preis-Leistungs-Urteil deutlich stärker um zwölf Basispunkte. Dabei sind anders gelagerte Auffangeffekte für die Drogeriemärkte nachweisbar.

So hinterlassen die steigende Nutzung der Websites auf durchschnittlich 30 Prozent der Drogeriemarkt-Kunden über alle vier ausgewiesenen Drogerieketten sowohl positive Effekte auf das wahrgenommene Preisbild als auch auf die Zufriedenheit beispielsweise mit der Auswahl und Angebotsvielfalt oder die Warenpräsentation vor Ort. Von der steigenden Verbreitung der Drogeriemarkt-App bei 35 Prozent aller Drogeriemarkt-Kunden kann dagegen vor allem dm-drogerie markt mit der Bestnote in der Gesamtzufriedenheit profitieren: App-User von dm schneiden im Globalurteil wie auch in der Preis-Leistungs-Bewertung um 25 Basispunkte über den Nichtnutzern ab.

Im Vorjahr noch stabil, bleibt die Gesamtzufriedenheit bei Bau- und Heimwerkermärkten aktuell nicht verschont: Mit signifikanten minus 3 Basispunkten und einem Mittelwert von 2,24 runden sie die Einzelhandelsbewertungen nach unten hin ab. Der Branchenwert zur Preis-Leistungs-Zufriedenheit verringert sich um sieben Basispunkte, wobei die Verluste zwischen den einzelnen Baumarktbetreibern mit minus 3 bis minus 17 Basispunkte dieses Jahr enorm sind.

Hagebau, Hornbach und Obi machen es besser…

Die GLOBUS Baumärkte treiben die Verzahnung des stationären und Onlinegeschäfts weiter voran. Dazu zählt auch der optimierte Click & Collect-Service, bei dem Kunden jetzt binnen einer Stunde die reservierte Ware abholen können. © GLOBUS Gruppe

In der Analyse stechen Hagebau, Hornbach und Obi hervor, denen es sogar gelingt, die Verfügbarkeit von Ansprechpartnern auf der Fläche wahrnehmbar auszubauen. Von 20 abgefragten Filialdisziplinen zu Baumärkten ist dies traditionell das am schwächsten bewertete Merkmal. Globus Baumarkt als Bestplatzierter im Gesamturteil gelingt es, seinen Vorsprung in dieser Disziplin sowie gleichzeitig bei Sonderangeboten gegen den Negativtrend zu halten.

Als Stabilisierungsfaktor für Baumarkt-Bewertungen tragen die Online-Services klar bei: 37 Prozent der Kunden geben an, vor dem letzten Einkauf im Internet recherchiert zu haben, 22 Prozent nutzen grundsätzlich die Online-Abfrage zur Warenverfügbarkeit und jeweils elf Prozent die Online-Reservierung von Produkten mit Abholung im Markt. Diese Online-Services sind bei Hornbach – zugleich Baumarkt mit dem geringsten Preis-LeistungPreis-Leistungs-Verlust – am meisten verbreitet. Für Obi dagegen weist die Studie mit 24 Prozent eine zum Durchschnitt doppelt so hohe App-Nutzungsquote nach, verbunden mit dem Analyseergebnis, dass Zufriedenheitsverluste für das Preis-Leistungs-Verhältnis unter den App-Nutzern von Obi niedriger ausfallen.

Die Vorzeichen für Banken bleiben auch im Kundenmonitor 2023 wieder deutlich im Minus:

Nach starken Vorjahresverlusten sinken die Gesamtwerte sowohl für Filialbanken (Mittelwert: 2,41) als auch für Direktbanken (1,95) nochmals um signifikante sechs Basispunkte. Vor allem einzelne marktbedeutende Player verlieren dabei zweistellig an Zustimmung, während sich Institute mit gut bewerteten Online-Lösungen vom Abwärtstrend der Bankwerte lösen können. Als Bestmarken hervorzuheben sind hier beispielsweise die Einfachheit der Bedienung sowie Vielfalt des Leistungsangebots im Mobile Banking (Banking App) von N26 und ING bei über 80 Prozent Nutzungsquote. Der Durchschnitt über alle Institute liegt hier bei 55 Prozent. In der Gesamtbewertung über alle 15 ausgewiesenen Institute liegt N26 aus Kundensicht knapp vor ING.

Dass Digitalisierung nicht per se zu hoher Kundenorientierung führt, zeigt der Branchenwert für die im Benchmarking neu aufgeführten Online-Broker. Der Einstieg gelingt mit einem Gesamtwert von 2,19 nur im Mittelfeld und weit abgeschlagen von der Einsernote für Direktbanken, die dieselben Anleger umwerben. Speziell die Verständlichkeit der Unterlagen und Anlegerinformationen liegt im Zufriedenheitsurteil der Kunden eher auf dem Niveau klassischer Filialbanken.

Im Vorjahr noch im Plus lassen auch die Krankenversicherer in der Gesamtbewertung nach. Gesetzliche Krankenkassen verlieren acht Basispunkte und erzielen einen Mittelwert von 2,20. Dabei ist die Preis-Leistungs-Beurteilung gleichermaßen signifikant gesunken. Die Analyse zeigt: Bei Krankenkassen mit höheren Zufriedenheitsverlusten sind einerseits niedrigere Bewertungen im Leistungsumfang feststellbar, andererseits aber auch beim Umfang und der Nutzerfreundlichkeit der Online-Services sowie bei der individuellen Beratung. In Folge zeigen deren Kunden eine geringere Wiederwahl- und auch Weiterempfehlungsabsicht. Unter den 33 ausgewiesenen Krankenkassen besetzen zahlreiche Betriebskrankenkassen die Topplätze, angeführt von Mercedes-Benz BKK und Verfolgerin SBK.

Nach deutlichen Verlusten im Vorjahr büßen die privaten Krankenversicherungen erneut fünf Basispunkte in der Gesamtbeurteilung ein und landen auf einem Mittelwert von 2,28. Der Benchmarkingreport zu sieben Anbietern lässt das Fazit zu, dass einzelne Versicherer wie beispielsweise AXA das Preis-Leistungs-Verhältnis vor allem über den Umfang sowie die Nutzerfreundlichkeit der Online-Services gepaart mit individueller Beratung bzw. der medizinischen Hotline wieder steigern konnten. Beides hinterlässt ein signifikantes Plus im Wert für das Kundenimage, dass „AXA zeitgemäße Lösungen zur Digitalisierung bietet“. Debeka dagegen kann beispielsweise mit positiveren Kundenrückmeldungen zum persönlichen Ansprechpartner und zur Benutzerfreundlichkeit der Website Vorjahresverluste ausgleichen und in der Gesamtzufriedenheit als bestplatzierte Krankenversicherung in diesem Assekuranzvergleich abschneiden.

Erneut auf aktuelle Herausforderungen wenig vorbereitet zeigen sich einzelne Stromversorger. In Pandemiezeiten waren elf Versorger telefonisch schlechter erreichbar. Mit häufigeren Preisanpassungen und dem resultierenden Druck auf das Preis-Leistungs-Verhältnis sowie die Verständlichkeit der Stromrechnung stehen meist dieselben Anbieter nun im Kundenservice noch stärker in der Kritik. Ergebnis: Minus elf Basispunkte und im Branchenranking der stärkste Verlust in der Gesamtbewertung für Stromversorger. Besonders überregionale Ökostromanbieter müssen Abschläge von 24 Basispunkten im Gesamturteil sowie 30 Basispunkten beim Preis-Leistungs-Abgleich zum Vorjahr hinnehmen. Die mit einem Drittel große Gruppe der regionalen Versorger bzw. Stadtwerke wirkt sich mit minus 15 bzw. 23 Basispunkten auch entsprechend negativ auf die Branchenwerte aus. Einzelne Stromdiscounter hingegen können ihr Gesamt- sowie das Preisbild beim Kunden steigern. In diesem dynamischen Marktumfeld kann sich der Bestplatzierte Yello Strom trotz leichter Verluste erneut an der Spitze behaupten, gefolgt von den überdurchschnittlich bewerteten Stadtwerken Düsseldorf und Enercity als Benchmarks.

Weitere Analysen folgen unter www.kundenmonitor.de.

Zur Studie:

Als verlässliche Analysebasis für Best-Practice-Projekte von Unternehmen erhebt der Kundenmonitor Deutschland jährlich zentrale Kennzahlen zur Zufriedenheit, zu erkannten Wettbewerbsvorteilen und zur Weiterempfehlungsbereitschaft von Kunden sowie zu zentralen Verbrauchertrends. Die Studie 2023 basiert auf insgesamt 28.439 Befragten (Bevölkerung ab 16 Jahre, quotiert, über Online Access Panels). Die Berichte liefern Detailergebnisse für einzelne Unternehmen und deren Wettbewerber.

Bitte schreibt uns indes eure Meinung zu diesem spannenden Thema auf Supermarkt Inside und meldet euch gleich auf der Startseite zum unserem kostenlosen Report an!

Bilder: Archiv Supermarkt-Inside und wie gekennzeichnet.

Content: Pressemitteilung der ServiceBarometer AG vom 14.09.2023