- Konkurrenten aus dem LEH auf gemeinsamer Mission!

- Umsatzpower 2017! Rewe, Aldi und Lidl preschen davon…..

- Edeka und Rewe wurden zu unauffälligen Mächten in Berlin

- Ex Kaufland-Top-Manager jetzt Rewe-Kaufmann

- Ein Rewe-Markt der eigentlich noch ein Comet ist

- Der runde Geburtstag vom „Überhandel“ oder Supermarkt.

- EDEKA-Kaufmann Ingo Haller mit Familie

- Edeka Gegenoffensive bei Obst und Gemüse

- Mehr als 5000 private Edeka & Rewe Händler powern die Umsätze.

- “and the winner is…” Supermarkt Stars 2018 gewürdigt

- “K&K = KLaas+ Kock” ein Exot aus NRW

- Bei Edeka Paschmann wird das Handy zum Scanner

- Wir waren mal wieder bei „…nah und gut“

- Sortiment und Service dominiert

- Rewe in NRW auch als Nachbarschafts-Markt!

- Die Einzelhandel-Versicherung in der Lebensmittelbranche

- Änderungen für 2022 bei Globus, Kaufland, Lidl, Aldi, Edeka und Co.

- Kaufland: 100 % Grünstrom, 5.000 Photovoltaikanlagen

- Mintel: Globale Lebensmittel- und Getränketrends für 2023

- Reformhaus schafft die Trendwende!

- Überschuldung reloaded: Welche Punkte Geschäftsleiter ab dem 1. September bei

- Neuer EDEKA Kreisel bereichert ab 20. Juni den Lauenauer Ortskern

- Selbstständige Kaufleute lassen es richtig krachen!

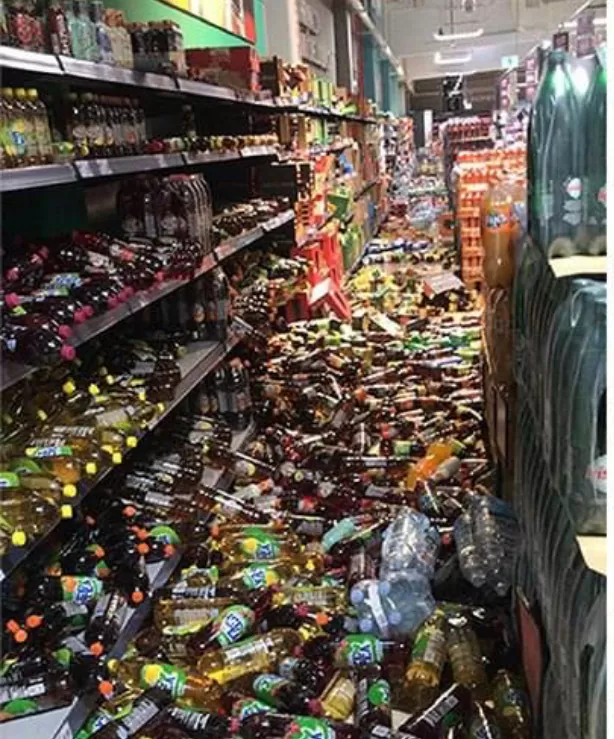

Unternehmer in der Lebensmittelbranche sind zahlreichen Risiken ausgesetzt. Über eine Einzelhandel-Versicherung können diese Risiken individuell abgesichert werden.

Quelle: pixabay.com / © Steve Buissinne

Zu den wichtigsten Bausteinen einer Einzelhandel-Versicherung für Betriebe, die in der Lebensmittelbranche tätig sind, gehören die Betriebshaftpflichtversicherung, die Produktionshaftpflichtversicherung, die Inhalts- und Ertragsausfallsversicherung sowie die Rechtsschutzversicherung.

Wenn das Unternehmen einen Lebensmittel-Lieferdienst betreibt oder aus anderen Gründen regelmäßig Waren transportiert, empfiehlt es sich, zusätzlich eine Transportversicherung abzuschließen.

Darum ist der Versicherungsschutz so wichtig

In der Lebensmittelbranche können jederzeit unerwartete Ereignisse auftreten. Eine defekte Kühlung, ein Insektenbefall im Geschäft oder ein Wasserrohrbruch sind nur drei von zahlreichen ungeplanten Ereignissen, die in der Lebensmittelbranche häufig auftreten. Diese Ereignisse sind nicht nur ärgerlich, da diese meist den Zeitplan durcheinanderbringen, sondern können auch richtig teuer für das Unternehmen werden. Nicht selten sind die Schadensfälle in der Lebensmittelbranche für einen Unternehmer existenzbedrohend. Um kein unnötiges finanzielles Risiko einzugehen, sollte jeder Einzelhandelsbetrieb aus dem Lebensmittel Segment ausreichend versichert sein. Eine Einzelhandel-Versicherung schützt Ihren Laden.

Die meisten Versicherer bieten einen individuellen Versicherungsschutz an, der sich genau an die Bedürfnisse des Versicherungsnehmers anpasst. So muss kein Unternehmer aus dem Lebensmittelbereich eine Versicherung oder eine Sonderleistung buchen, die dieser nicht benötigt.

Bei den meisten Versicherungsunternehmen, die Versicherungen für die Lebensmittelbranche anbieten, handelt es sich um seriöse Firmen. Im Schadensfall kann sich ein Einzelhändler aus der Lebensmittelbranche daher sicher sein, dass schnell und unbürokratisch gezahlt wird und der laufende Betrieb entweder gar nicht oder nur kurz zum Stillstand kommt.

adobe.stock / Maria Savenko

Die unterschiedlichen Versicherungen im Lebensmittelbereich

Die meisten Versicherungsunternehmen bieten individuelle Versicherungslösungen für einen branchenspezifischen Versicherungsbedarf an. Das bedeutet, dass Versicherungsnehmer die Höhe und den Umfang der Leistungen selbst bestimmen können. Zusatzleistungen können meist auf Wunsch noch nachgebucht werden.

Auf die folgenden Versicherungen sollte kein Unternehmer aus der Lebensmittelbranche verzichten.

1. Die Betriebshaftpflichtversicherung

Wenn ein Kunde im Supermarkt auf dem nassen Boden ausrutscht, kann dieser Schmerzensgeld vom Inhaber fordern. Sollten die Verletzungen schwerwiegend sein, kann der Geschädigte sogar einen mehrwöchigen Verdienstausfall geltend machen.

Mit einer Betriebshaftpflichtversicherung sichern sich Unternehmer gegen alle Missgeschicke ab, bei denen Kunden im Geschäft zu Schaden kommen können. Versicherer zahlen bei berechtigten Ansprüchen und wehren unberechtigte Forderungen ab. Eine Betriebshaftpflichtversicherung schützt nicht nur vor den finanziellen Konsequenzen eines Ereignisses, sondern sichert darüber hinaus auch die wirtschaftliche Existenz.

2. Die Produkthaftpflichtversicherung

Wenn ein Discounter Lebensmittel verkauft, die durch das Verschulden des Geschäfts, beziehungsweise der Mitarbeiter, zu einer Gesundheitsgefahr für Kunden geworden sind (beispielsweise weil die Kühlung nicht richtig funktioniert hat oder auf Grund von Verunreinigungen), muss der Discounter haften.

So können hohe finanzielle Belastungen auf den Inhaber zukommen. Eine Produkthaftpflichtversicherung schützt Unternehmer vor den teils hohen Schadensersatzansprüchen der Kunden.

3. Die Inhalts- und Ertragsausfallsversicherung

Durch einen schweren Sturm in der Nacht von Mittwoch auf Donnerstag werden mehrere Ladenfenster eines Bioladens beschädigt. Auch innerhalb des Ladens warten am Donnerstagmorgen starke Verwüstungen auf die Mitarbeiter der Frühschicht. Die Schäden sind so schlimm, dass diese einen normalen Geschäftsbetrieb verhindern. Die auf Grund des Stillstands des Ladens fehlenden Gewinne und Erträge können schnell existenzbedrohend werden.

Mithilfe einer Inhalts – und Ertragsausfallsversicherung sichern sich Unternehmer aus der Lebensmittelbranche gegen Liquiditätsprobleme und fehlende Aktivitäten am Markt ab, wenn diese zum Beispiel durch Sturm, Hagel Feuer oder Einbruch verursacht wurden. Die fortlaufenden Kosten, wie zum Beispiel Mieten und Gehälter, sind im Versicherungsschutz inkludiert.

4. Die Rechtsschutzversicherung

Das dürfte jedem Einzelhändler aus der Lebensmittelbranche bekannt vorkommen: Händler bieten großes Angriffspotenzial für Nörgler und schimpfende Kunden.

Der eine beschwert sich über die warmen Temperatur in der TK-Abteilung und der andere tobt wegen der angeblich unübersichtlichen Anordnung der Lebensmittel.

Wenn Kunden nicht nur ihren Unmut äußern, sondern Anzeige erstatten, wird es meist ernst. Besonders in Fällen, in denen Kunden nach dem Genuss eines Artikels über Gesundheitsbeschwerden klagen, kann es für Einzelhändler teuer werden. Zudem können solche Ereignisse verheerend für die Reputation des Unternehmens sein.

Mit einer Rechtsschutzversicherung können Unternehmer ihre Rechte ganz ohne zusätzliche Kosten durchsetzen. Auch im Falle eines Rechtsstreits mit einem Businesspartner, Mitarbeiter oder dem Gesundheitsamt bieten gute Rechtsschutzversicherungen einen optimalen Schutz.

Was haltet ihr von diesen Tipps? Bitte schreibt uns indes auf Supermarkt Inside oder bei Facebook.

Fotos: Archiv Supermarkt-Inside