Bessere Bewertungen zum Preis-Leistungs-Verhältnis von Unternehmen, jedoch ohne positive Effekte auf deren Gesamtbewertung zur Kundenorientierung – Preisvorteile alleine wirken nur begrenzt als Hebel für mehr Kundenzufriedenheit

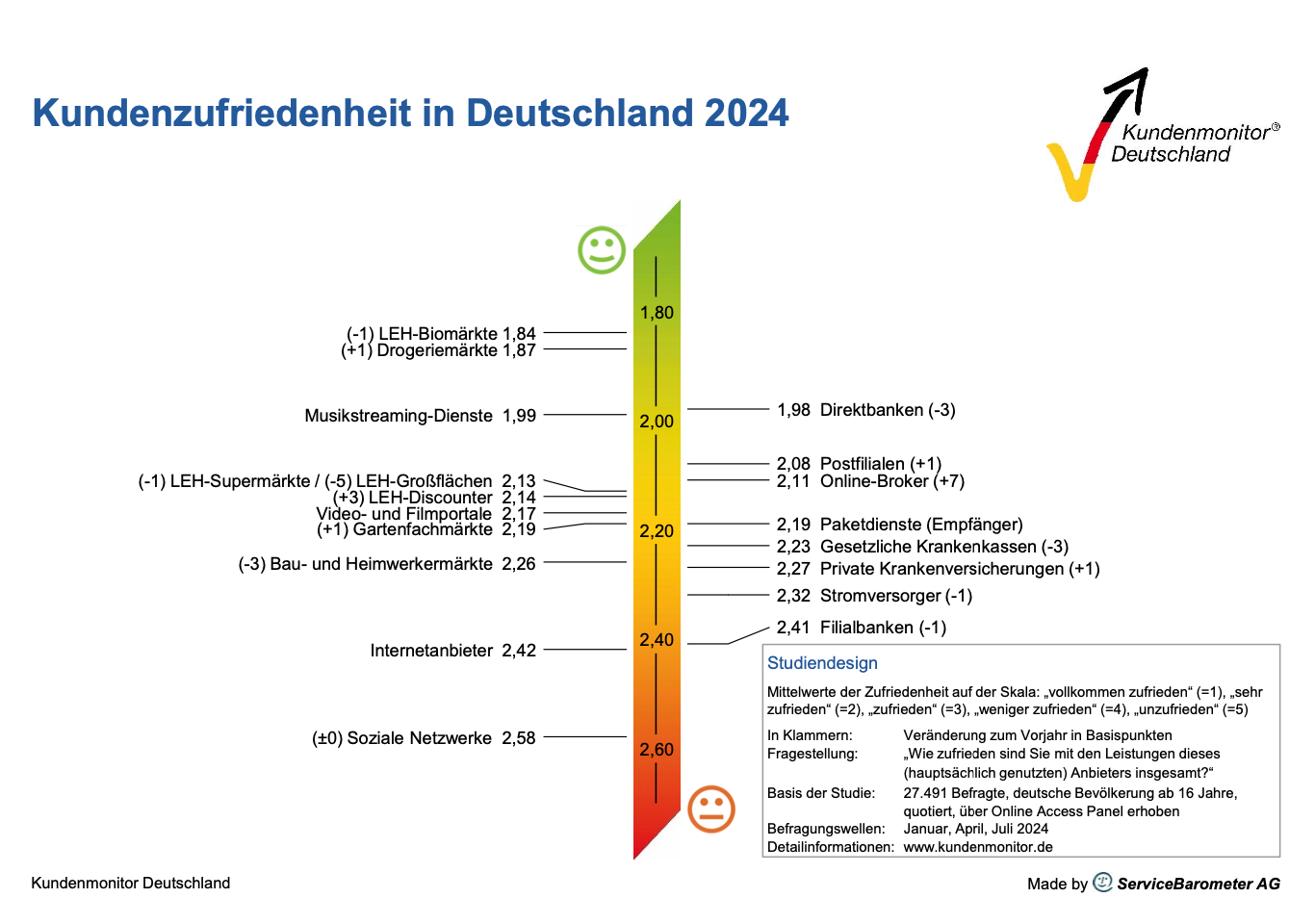

Kundenzufriedenheit in Deutschland 2024

Nach im Vorjahr gesunkener Kundenzufriedenheit setzt sich im Jahr 2024 die rückläufige Entwicklung in einigen der 19 Branchenfeldern des Kundenmonitor Deutschland fort. Teils starke, allein über Preisvorteile realisierte Verbesserungen zum Preis-Leistungs-Verhältnis von Unternehmen führen dabei nicht automatisch zu höherer Gesamtzufriedenheit. Erst weitere Mehrwerte wie ein als individuell erlebter Kundenservice, eine empfundene Wertschätzung der Verbraucher oder eine kundenfokussierte Umsetzung digitaler Angebote, treiben die Gesamtbeurteilungen zur Kundenzufriedenheit an. Analysen zeigen: Diese Erfolgsfaktoren sichern neben Preisvorteilen bestehende Kundenbeziehungen dauerhaft ab.

Direktbanken:

Von einem hohem Ausgangsniveau kommend, verlieren die Direktbanken im Branchenwert jährlich in der Kundengunst und sinken seit 2018 um 28 Basispunkte auf einen Mittelwert für die Gesamtzufriedenheit von 1,98 im Jahr 2024. Dies ist der stärkste Werterückgang unter allen untersuchten Branchen. Der Rückgang zeigt sich in der Preis-Leistungs-Bewertung ebenso wie in Ergebnissen zur Aussage „Bei dieser Bank fühle ich mich als Kunde wertgeschätzt“, welche als zentrale Messzahl für individuelle Serviceorientierung dient. Im Jahr 2024 kann sich nur die ING dem Abwärtstrend im Globalurteil entziehen – durch eine höhere Preis-Leistungs- Zufriedenheit, gepaart mit vielen Spitzenplätzen in Imagewerten wie beispielsweise „Die Bank bietet zeitgemäße technische Lösungen an“.

Filialbanken:

Die Filialbanken behalten in 2024 mit dem Mittelwert von 2,41 ihre schwache Position am unteren Rand des jährlichen Zufriedenheitsrankings. In der Mehrjahresbetrachtung verlieren sie acht Basispunkte zur Messung aus 2018. Auf die Preis-Leistungs-Frage: „Wenn Sie den insgesamt gebotenen Leistungen den Preis gegenüberstellen, wie zufrieden sind Sie mit dem Preis-Leistungs-Verhältnis dieser Bank“ legen Filialbanken nach stärkeren Verlusten seit 2021 zwar erstmals wieder leicht zu. In der ermittelten Kundenwertschätzung verharren sie jedoch auf ihrem Tiefpunkt. Von diesen marktanteilsmäßig von Sparkassen und VR Banken bestimmten Branchenentwicklungen können sich Targobank, Deutsche Bank und Commerzbank abkoppeln. Die Targobank sichert sich damit die begehrte Erstplatzierung in der Gesamtzufriedenheit.

Gesetzlichen Krankenkassen:

Die gesetzlichen Krankenkassen nähern sich mit einem Minus von elf Basispunkten seit 2022 auf den Zufriedenheitswert von 2,23 den konstant niedrigeren Bewertungen der privaten Krankenversicherungen an. Bei den gesetzlichen Krankenkassen lässt sich über die 33 ausgewiesenen Anbieter eine große Spreizung im wahrgenommenen Preis-Leistungs-Verhältnis und deren hohe Reagibilität mit dem Beitragssatz erkennen. Die Audi BKK führt dabei die diesjährige Gesamtzufriedenheit an und kann gleichzeitig die höchste Weiterempfehlungsabsicht der Kunden (NPS) für sich verbuchen.

Private Krankenversicherungen:

Private Krankenversicherungen festigen mit dem Mittelwert von 2,27 im Kundenmonitor 2024 das im Branchenvergleich niedrige Zufriedenheitsniveau: Die Allianz Krankenversicherung kannsich trotz gesunkenem Preis-Leistungs-Niveau über den Ausbau der Zufriedenheit mit Online-Services sowie mit verkürzten Bearbeitungszeiten die diesjährige Topplatzierung der ausgewiesenen Versicherer holen. Bei der von Versicherten empfundenen Wertschätzung gibt es im Schnitt Nachholbedarf – der Gesamtwert für die privaten Versicherer liegt am unteren Rand des Branchenvergleichs.

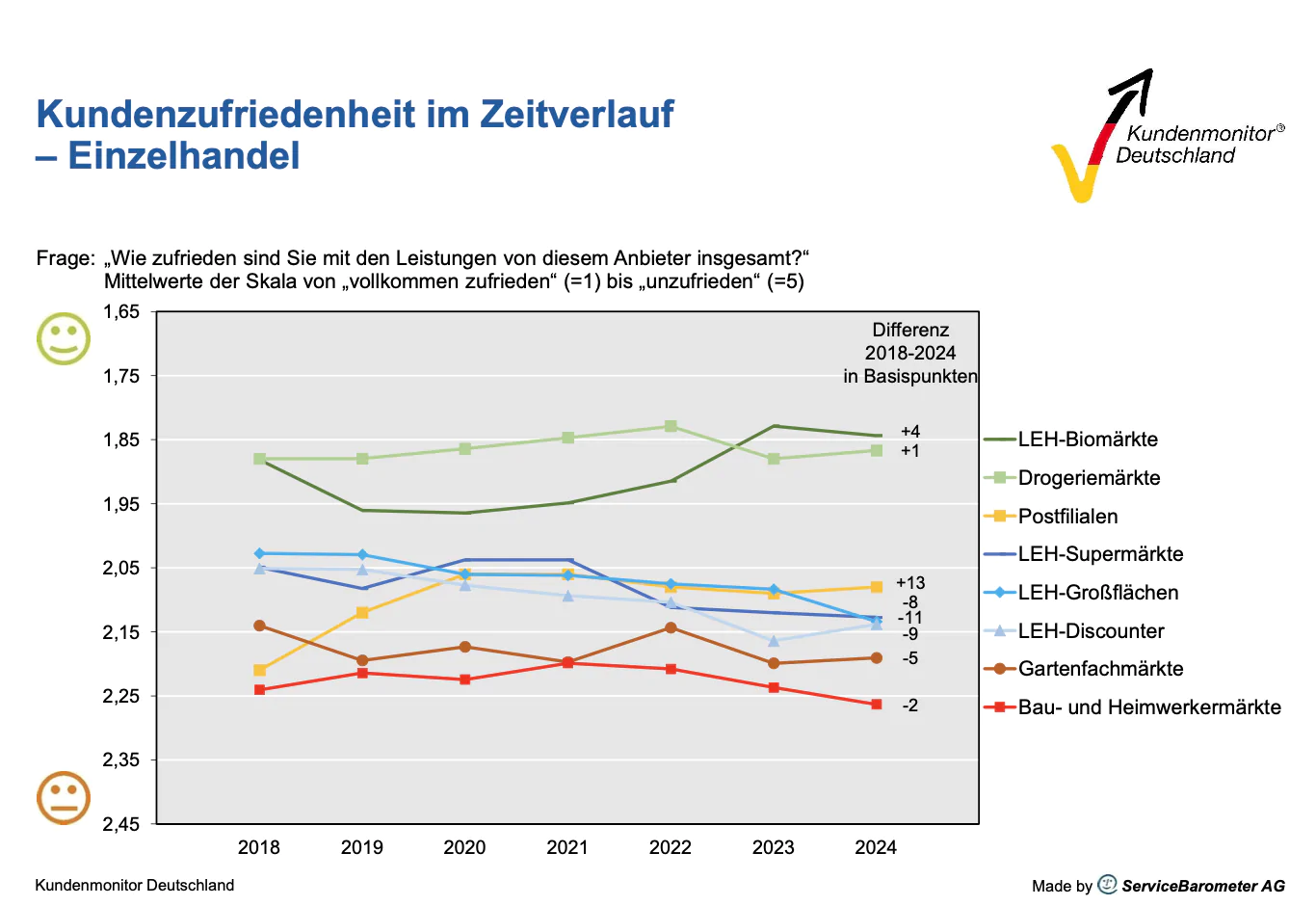

Lebensmitteleinzelhandel:

Kundenzufriedenheit in Deutschland 2024

Der Einzelhandel zeigt 2024 ein zweigeteiltes Bild: Lebensmittel-Biomärkte können mit 1,84 als Spitzenwert im Branchenvergleich und Drogeriemärkte mit 1,87 ihre hohe Gesamtzufriedenheit mit den beiden dauerhaft Erstplatzierten Alnatura und dm-drogeriemarkt halten.Dagegen schneiden Lebensmittel-Großflächen mit 2,13 und minus fünf Basispunkten signifikant schlechter ab – dies trotz der Verbesserungen beim erneuten Spitzenreiter Globus SB-Warenhäuser sowie bei Marktkauf. Beiden ist gemein, dass sie die Verfügbarkeit und die Freundlichkeit von Mitarbeitern gegen den Großflächentrend ausbauen und ein signifikant zum Vorjahr höheres Preis-Leistungs-Urteil bekommen. Globus SB-Warenhäuser gelingt zudem ein weiterer Bestwert: 83 Prozent der Befragten fühlen sich als Kunde bei Globus wertgeschätzt.

Trotz signifikant gestiegener Preis-Leistungs-Zufriedenheit verharren die Supermärkte als Gruppe mit 2,13 in der Gesamtzufriedenheit auf dem im Jahr 2022 gesunkenem Zufriedenheitsniveau. Im Unterschied zu Discountern können Supermärkte von besseren Preisen offensichtlich nicht profitieren, weil sie gleichzeitig bei Themen wie Auswahl an Bioprodukten, Nachhaltigkeit und gesellschaftlicher Verantwortung zum Vorjahr geringer bewertet werden.

Edeka Supermärkte und Tegut verbessern sich in der Gesamtzufriedenheit dagegen deutlich und Edeka sichert sich den Topwert über häufig bestes Abschneiden in einzelnen Leistungsfeldern. Nach größerem Vorjahresverlust zieht die Kundenzufriedenheit bei LEH-Discountern dagegen wieder auf 2,14 an, wobei Aldi Süd weiter die Bestplatzierung behält. Anders als bei Supermärkten zahlt bei Discountern einerseits die signifikante Steigerung bei Preis-Leistung auf den Gesamtwert ein. Andererseits gelingt es ihnen – als einziges der vier Lebensmittelformate – die Kundenwertschätzung ebenfalls stark auszubauen. Bei Lidl und Netto Marken-Discount erfolgt dies beispielsweise durch eine höhere Verfügbarkeit von Mitarbeitern bei Fragen.

Bau- und Heimwerkermärkte:

Die Zufriedenheit bei Bau- und Heimwerkermärkten sinkt 2024 erneut um drei Basispunkte auf den Wert 2,26 – trotz Preis-Leistungs-Verbesserungen. Hornbach geht dabei als Erstplatzierter aus dem Rennen. Der Baumarktbetreiber profitiert u. a. von der Auswahl und Angebotsvielfalt, der Produktqualität und seinem guten Ruf bei Kundinnen und Kunden als signifikante Unterscheidungsmerkmale zu den sieben ausgewiesenen Wettbewerbern.

Stromversorger:

Bei Stromversorgern ist nach dem starken Rückgang im Vorjahr nun ein konstanter Mittelwert von 2,32 für 2024 festzustellen. Zum Vorjahr verbessern sich zahlreiche bedeutende Versorger im Preis-Leistungs-Verhältnis und tragen damit seit längerer Zeit wieder zu einem signifikanten Plus bei. Im Strommarkt können Preisvorteile die erneut gestiegene Wechselabsicht des aktuellen Versorgers von derzeit 16 Prozent der Kundschaft tatsächlich abfedern: Für 56 Prozent der potenziellen Abwanderer ist der Strompreis der hauptsächliche Wechselgrund. 2024 erstmals mit entsprechender Fallzahl im Kundenmonitor vertreten, nimmt Octopus Energy gleich denSpitzenplatz zur Gesamtzufriedenheit unter Stromversorgern ein. Weitere Branchenanalysen folgen unter www.kundenmonitor.de oder auf Anfrage an kundenmonitor@servicebarometer.de.

Zur Studie: Als verlässliche Analysebasis für Best-Practice-Projekte von Unternehmen erhebtder Kundenmonitor Deutschland jährlich zentrale Kennzahlen zur Zufriedenheit, zu erkannten Wettbewerbsvorteilen, zur Weiterempfehlungsbereitschaft von Kunden sowie zu zentralen Verbrauchertrends. Die Studie 2024 basiert auf insgesamt 27.491 Befragten (Bevölkerung ab 16 Jahre, quotiert, über Online Access Panels). Die Benchmarkingreports liefern Detailergebnisse zu einzelnen Unternehmen und deren Wettbewerber über verschiedene Zielgruppen hinweg.

Was haltet ihr von diesem spannenden Thema? Bitte schreibt uns indes eure Meinung auf Supermarkt Inside.

Fotos: Archiv Supermarkt-Inside und wie gekennzeichnet

Content: Pressemitteilung der ServiceBarometer AG vom 12.9.2024