Die gute Flächenproduktivität ist ein elementarer Hebel zum Erfolg.

Schon immer haben die Macher im LEH die Flächenproduktivität der unterschiedlichsten Formate extrem im Fokus. Denn gute Zahlen in dieser Disziplin sind definitiv ein wichtiger Parameter um ordentliche Erträge zu erzielen. Jedoch ist eine hohe Produktivität nicht automatisch ein Freischein, die notwendige Kostenkontrolle muss selbstverständlich bleiben.

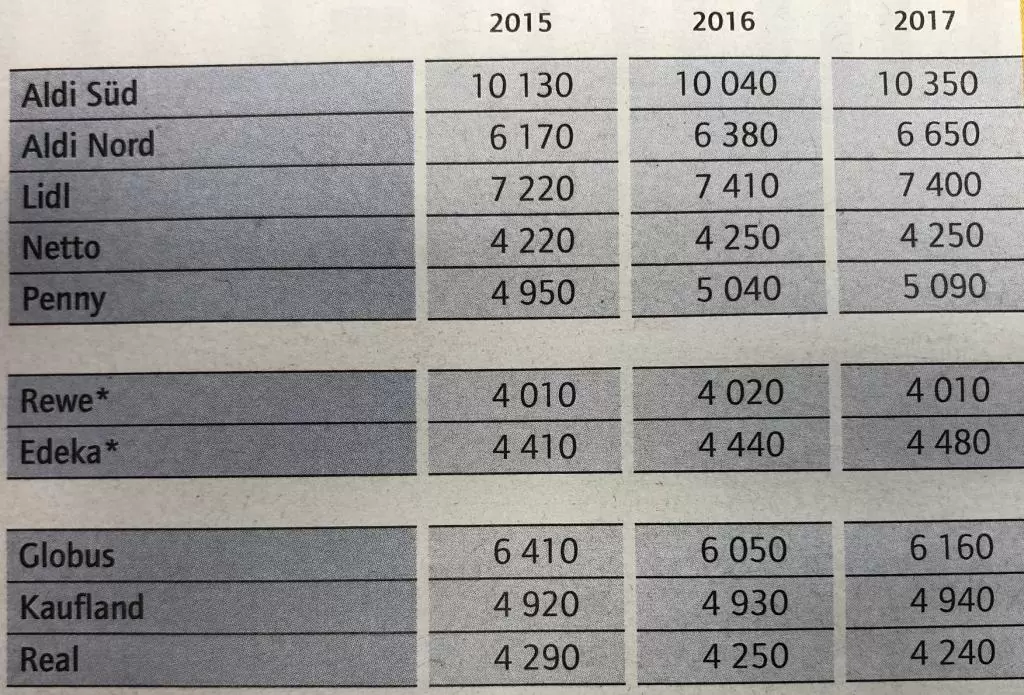

Eine Studie des Hahn Retail Real Estate Reports veröffentlicht diese Kennziffer jährlich.

Dementsprechend heiß begehrt ist dieser Report und die Ergebnisse aus 2017 haben es auch wieder in sich. Die Discounter sind bei dieser Kennziffer einfach nicht zu schlagen, dem zu Folge konnten die beiden Aldi Geschwister auch in 2017 wieder hervorragende Zuwächse vorlegen.

Grafik LZ 28.9.2018

Aldi Süd ist mit 10350 Euro Umsatz auf dem Qm der absolute Champion

Die Discount-Profis aus Mülheim konnten über die letzten 3 Jahre diesen Wert um ordentliche 220 Euro nach oben entwickeln. Damit liegt Aldi Süd mit 10350 Euro auf dem absoluten Spitzenplatz in der gesamten Branche und ist auch mit Abstand, der einzige Marktteilnehmer, dem es gelungen ist die 10.000er Marke zu überspringen.

Mit fast 3000 Euro geringerer Flächenproduktivität auf Aldi Süd folgt der Zweite, Lidl. Der Schwaben-Express aus Neckarsulm musste leider im letzte Jahr sogar einen kleinen Rückgang in dieser so wichtigen Kennziffern verdauen. Dementsprechend konnten sich aber die Macher von Lidl mit 7400 Euro in 2017 den zweiten Platz gut absichern. Der Abstand zum dritten ist noch komfortabel, jedoch legt Aldi Nord hier enorm zu.

Die Essener Discount-Macher von Aldi Nord konnten in den letzten zwei Jahren die Flächenproduktivität um überproportionale 500 Euro positiv entwickeln auf 6650 Euro. Mit diesem Wert, ist der Händler aus dem Ruhrgebiet, derjenige der letzten Jahren die Entwicklung mit der höchsten Dynamik vorweist.

Trotz intensiver Konzept Entwicklungen konnten die beiden großen Supermarktbetreiber die Flächenproduktivität nicht signifikant nach oben treiben. Rewe hat sogar zum Vorjahr 10 Euro verloren und liegt damit bei 4010 Euro in 2017. Edeka operiert mit einem deutlich höheren Wert bei 4480 Euro und konnte in 2017 dementsprechend um 40 Euro zulegen.

Die deutschen Großflächen bewegen sich Seitwärts. Allerdings konnten die Saarländer mit Globus, die das Großflächen-Feld souverän anführen, nach dem gigantischen Debakel (Absturz von 6410 auf 6050) in 2016, wieder bei 6160 Euro Fuß fassen. Kaufland bewegt sich seit drei Jahren robust um je 10 Euro nach oben, damit erreicht der Großflächen-Discounter 4940 Euro. Real musste leider in den letzten Jahren auch in dieser Disziplin Federn lassen und schloss 2017 mit 4240 Euro ab.

An den vorgenannten Zahlen lässt sich sehr gut erkennen, dass die Händler, die in neue Verkaufskonzepte investieren, auch die sind, die in der Flächenproduktivität den größten Schluck aus der Pulle nehmen.

Wie sind eure Erfahrungen mit der Flächenproduktivität? Bitte kommentiert hier…

Fotos: Archiv Supermarkt-Inside/ Grafik LZ vom 28.9.