Einleitung in das 1×1 der Kartenzahlung:

Powered by Bezahlexperten…

Foto: Bezahlexperten

Teil 2/3: „Girocard, Visa, Apple Pay & Co.“

Bargeldloses Bezahlen liegt im Trend – nicht erst seit Beginn der Pandemie, aber seitdem umso mehr. Mittlerweile kann es sich kein Händler mehr erlauben, auf die Akzeptanz von Kartenzahlungen zu verzichten. Da der Paymentmarkt mit seinen verschiedenen Anbietern und Kostenmodellen aber durchaus unübersichtlich sein kann, haben wir eine dreiteilige Serie gestartet: „Das 1×1 der Kartenzahlung“.

Im folgenden zweiten Teil wird Milan Klesper, Gründer des Dienstleisters Bezahlexperten, Ihnen erklären, welche Bezahlverfahren von Girocard über Visa bis China Union Pay ein Must-have sind und wie moderne Bezahlverfahren via Smartphone oder Smartwatch funktionieren. Wer sich erst einmal einlesen möchte: In Teil 1 haben wir die Basics der Kartenzahlung ausführlich behandelt.

Foto: Bezahlexperten

Bezahlverfahren bei der Kartenzahlung

Jeder Kunde hat mittlerweile zahlreiche Möglichkeiten zur Auswahl, sein Geld per Karte zu Ihnen als Händler zu transferieren. Darunter sind Verfahren, die so weit verbreitet sind, dass Sie sie unbedingt anbieten sollten, und auch solche, die nur für bestimmte Händler sinnvoll sind.

Die vier Must-haves:

1.) Girocard: Marktführer in Deutschland

Kosten: ca. 0,2 – 0,9% vom Betrag pro Zahlung, je nach Anbieter

Wir Deutschen haben alle ein Girokonto. Passend dazu wird die Girocard von den Banken ausgegeben. Sie ist umgangssprachlich noch unter ihrem alten Namen „EC Karte“ geläufig. Bei der Girocard handelt es sich um ein rein deutsches Bezahlsystem, das von der „Deutschen Kreditwirtschaft”, also vereinfacht ausgedrückt den deutschen Banken, betrieben wird.

Die Girocard ist die klare Marktführerin bei den Bezahlverfahren. Gemessen an der Verbreitung in absoluten Zahlen hatte die Girocard im Jahr 2019 einen Marktanteil von 62%. Mit Abstand folgen die Kreditkarten (32%) und Handelskarten (5%). Am POS wird die Girocard zurzeit auch noch überdurchschnittlich oft benutzt, wie eine Auswertung der Transaktionsdaten der Kunden der Bezahlexperten zeigt.

Um die Freischaltung für Kartenzahlungen mit Girocard brauchen Sie sich bei der Bestellung eines Kartenterminals nicht gesondert zu kümmern – diese ist immer inklusive.

2.) Visa & MasterCard: Marktführer bei Kreditkarten

Kosten: ca. 0,9 – 2,75% vom Betrag pro Zahlung, je nach Anbieter

In den vergangenen Jahren ist der Anteil der beiden Kreditkartenanbieter an allen Kartenzahlungen kontinuierlich gestiegen. Das liegt zum einen daran, dass Visa und MasterCard viel Geld und Aufwand in die Verbreitung ihrer Karten stecken und zum anderen daran, dass „smarte“ Zahlverfahren wie Apple Pay oder Google Pay oft über diese beiden Firmen abgewickelt werden. Auf das Thema Apple Pay & Co. gehe ich weiter unten noch einmal ausführlicher ein.

Wenn Sie Ihr Kartenterminal nicht für Visa und MasterCard freischalten lassen, können ausländische Kunden bei Ihnen höchstwahrscheinlich nicht bezahlen. Wie erwähnt, ist die Girocard ein rein deutsches System – niederländische, französische, generell ausländische Karten können mit diesem System nicht kommunizieren. Zudem ist im Ausland die Verbreitung von Visa und MasterCard in der Regel höher und sie werden öfter zum Bezahlen gezückt als von uns Deutschen.

Wenn Sie ein Kartenterminal anschaffen, wird Ihnen Ihr Anbieter direkt auch einen entsprechenden Zusatzvertrag mitschicken, denn Visa und MasterCard müssen separat freigeschaltet werden.

Foto: obs/Lidl

3.) V Pay & Maestro: Direkt bei der Kreditkartenfreischaltung dabei

Kosten: ca. 0,5 – 0,9% vom Betrag pro Zahlung, je nach Anbieter

Während man bei einer Kreditkarte als Verbraucher wortwörtlich für einen bestimmten Zeitraum einen Kredit von (zum Beispiel) Visa und MasterCard erhält, funktionieren die Debitkarten V Pay (von Visa) und Maestro (von MasterCard) ähnlich wie die Girocard. Das Geld wird direkt nach der Kartenzahlung abgebucht und nicht erst gesammelt am Ende des Monats.

Die Akzeptanz dieser Karten an Ihrem Kartenterminal ist ebenfalls wichtig, weil sie von ausländischen Kunden genutzt werden, die eben nicht per Kreditkarte bezahlen. Zudem nehmen auch in Deutschland ein paar Banken nicht am Girocard-System teil (z.B. Neo-Banken wie N26) und verteilen an ihre Kunden direkt V Pay- oder Maestro-Debitkarten. Es sind also auch hier bei uns – und zwar in einer Anzahl im siebenstelligen Bereich – Kunden unterwegs, die bei Ihnen nicht bezahlen können, wenn Sie nur die Girocard akzeptieren.

Um die Freischaltung dieser Bezahlverfahren brauchen Sie sich nicht gesondert zu kümmern, wenn sie Kreditkarten akzeptieren, weil V Pay und Maestro direkt im Paket mit der Kreditkartenaufschaltung kommen.

Foto: Bezahlexperten

4.) American Express: Payback-Kreditkarte als Zugpferd

Kosten: i.d.R. 1,5% bis 100.000 Euro Kartenumsatz, danach individuelles Disagio von Amex

Amex-Karten sind in Deutschland nicht so weit verbreitet wie Visa und MasterCard, allerdings hat Amex einen Trumpf: Die Payback-Kreditkarte. Damit punktet der sammelwütige Kunde doppelt und setzt diese Kreditkarte daher häufiger ein als der

Durchschnitt der deutschen Kreditkarteninhaber.

Die Freischaltung erfolgt separat direkt bei American Express. Ihr Paymentanbieter kann sie dazu beraten.

Weitere Bezahlverfahren im Überblick

Darüber hinaus gibt es noch weitere Anbieter und Verfahren, die um Ihre Gunst am POS buhlen:

JCB, China Union Pay, Diners

Vor allem asiatische bzw. amerikanische Gäste haben diese Karten im Portemonnaie. Wer viele Touristen als Kunden begrüßt, sollte dementsprechend auch diese Verfahren freischalten lassen.

Gesichertes und ungesichertes Lastschriftverfahren (ELV)

Während bei einer Girocard-Zahlung (vereinfacht beschrieben) eine Anfrage bei der Bank Ihres Kunden gestartet wird, ob das Konto ausreichend gedeckt ist, ist dies bei einer Zahlung per Lastschriftverfahren nicht der Fall. Bei einem ungesicherten ELV tragen Sie als Händler das Risiko, dass die Zahlung platzt. Dafür haben Sie auch keine Kosten (bei Girocard ab ca. 0,2%) für den Zahlvorgang. Unsere Meinung: Das ist das Risiko aber nicht wert.

Darüber hinaus gibt es bei Ihrem Paymentanbieter auch ein gesichertes Lastschriftverfahren. Die Kosten liegen, je nach Branche, zwischen 0,15 – 0,17% pro Zahlung (also 30% unter den Kosten der Girocard-Zahlung) – dafür trägt dann aber der Paymentdienstleister das Risiko. Ein weiterer Vorteil: Ihre Kunden können per Unterschrift bezahlen.

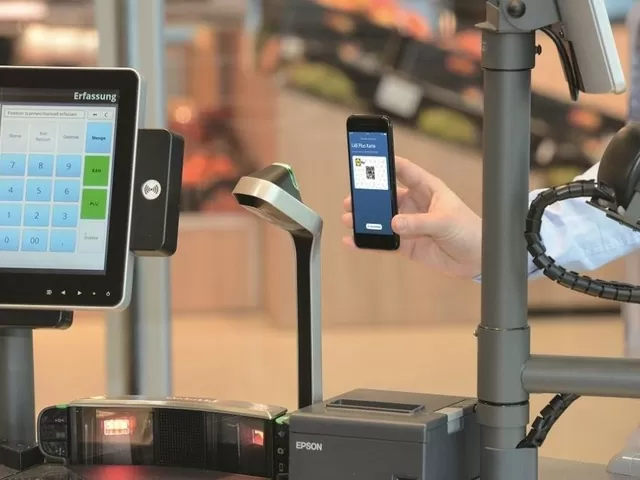

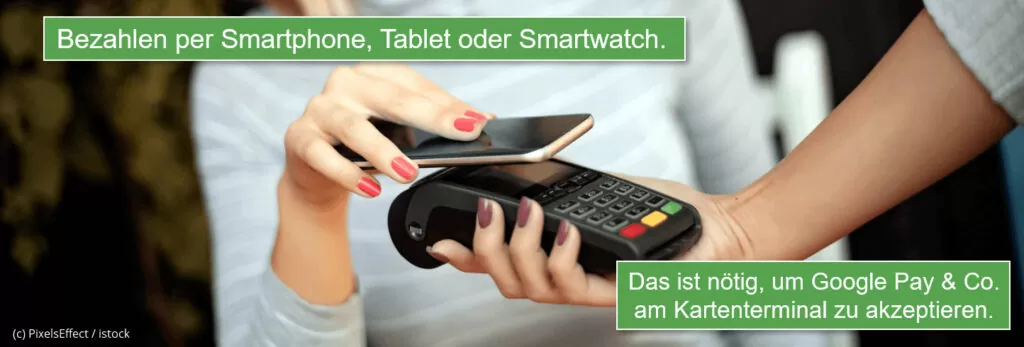

Zusatzinfo: Apple Pay und Google Pay bzw. Zahlungen per Smartphone oder Smartwatch

Die Bezahlverfahren der beiden amerikanischen Konzerne funktionieren nur mit einer dem Device (z.B. Smartphone, Tablet, Smartwatch) und der Bezahlfunktion zugewiesenen Karte. Das ist in (geschätzt) 90% der Fälle in Deutschland eine Visa oder MasterCard. Derzeit ist die Sparkasse das einzige Institut, bei dem man auch eine Girocard mit Apple Pay verknüpfen kann.

Sie brauchen dementsprechend keine gesonderte Freischaltung und es fallen auch keine Zusatzkosten an, um Bezahlungen vom Smartphone (oder anderen Geräten) anzunehmen.

Sie wollen Kartenzahlungen annehmen oder die Konditionen Ihres jetzigen Anbieters vergleichen?

Die Bezahlexperten beraten Sie gerne ausführlich und individuell. Besuchen Sie den Anbieter unter www.bezahlexperten.de oder rufen Sie an: 0221 – 37 91 90 50

![]()

Was haltet ihr von der ganzen Thema Kartenzahlung? Bitte schreibt uns indes auf Supermarkt Inside oder bei Facebook.

Content und Fotos: Die Bezahlexperten